Расходы на услуги яндекс такси

Поступление товаров от продавца операции 2. Дебет В регистр накопления НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком в разрезе облагаемых и освобождаемых от налогообложения товаров. Для регистрации полученного от продавца счета-фактуры операция 2.

Когда услуги по перевозке облагаются по льготной ставке НДС

При этом автоматически будет создан документ Счет-фактура полученный , а в форме документа-основания появится гиперссылка на созданный счет-фактуру.Если операция была оформлена продавцом с помощью УПД со статусом «1» счет-фактура и передаточный документ , то необходимо переключатель под табличной частью документа Поступление акт, накладная, УПД перевести в положение УПД , и тогда документ Счет-фактура полученный будет автоматически сформирован после проведения документа Поступление акт, накладная, УПД.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Поступление акт, накладная, УПД. В результате проведения документа Счет-фактура полученный будет внесена запись в регистр сведений Журнал учета счетов-фактур для хранения необходимой информации о полученном счете-фактуре. Отражение услуги по доставке товаров операции 2. На закладке Главное в соответствующих полях необходимо указать сумму дополнительных расходов на приобретение товаров стоимость доставки , которая будет автоматически распределена между товарами, ставку и сумму НДС.

При этом в поле Способ распределения необходимо выбрать способ, в соответствии с которым будет распределяться сумма дополнительных расходов стоимость доставки товаров , — пропорционально сумме или количеству.

- В соответствии с п. НК РФ продавцы применяют обложение НДС транспортных услуг, используя ставку % при осуществлении: международных перевозок товаров с пунктом отправления

- (вместе с Минфина России от .. N --/)Согласно подпункту пункта статьи Кодекса не подлежат налогообложению НДС услуги по

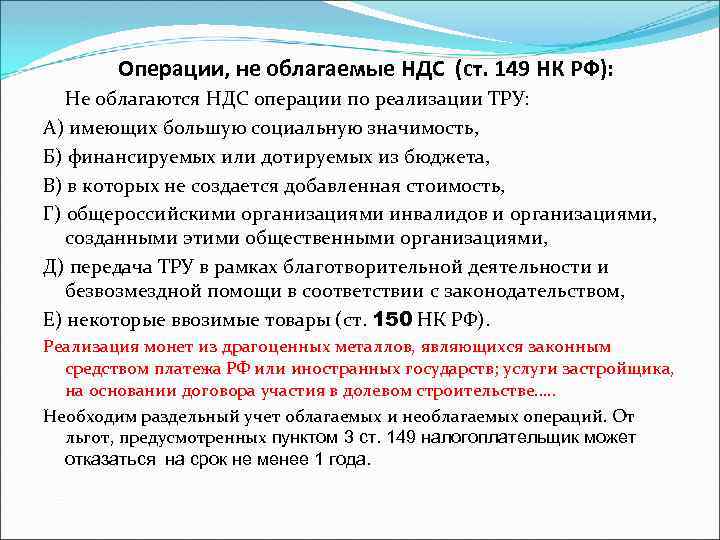

- Не подлежащие налогообложению НДС операции (освобожденные от налогообложения) перечислены в пп. – ст. НК РФ. Представленный список является исчерпывающим. При этом отдельно выделены операции по аренде помещений

На закладке Товары табличная часть заполняется автоматически на основании данных документа поступления товаров. В регистр накопления НДС предъявленный вносится запись с видом движения Приход и событием Предъявлен НДС поставщиком в разрезе облагаемых и освобождаемых от налогообложения товаров, а также запись с видом движения Расход и событием НДС включен в стоимость в отношении освобождаемых от налогообложения товаров.

Также вносится запись с видом движения Приход в регистр Раздельный учет НДС с отражением распределения суммы НДС, предъявленной перевозчиком, по поступившим облагаемым и освобождаемым от налогообложениям товарам. Если операция была оформлена перевозчиком с помощью УПД со статусом «1» счет-фактура и передаточный документ , то необходимо переключатель под табличной частью документа Поступление доп.

Отгрузка оправ для корригирующих очков покупателю ООО «Торговый дом» операции 3. В соответствии с подпунктом 1 пункта 3 статьи НК РФ при совершении операций, не подлежащих налогообложению освобождаемых от налогообложения , счета-фактуры не составляются. Поэтому документ учетной системы Счет-фактура выданный не формируется, и, следовательно, кнопка Выписать счет-фактуру под табличной частью документа Реализация акт, накладная, УПД не используется.

В регистр НДС продажи вводится запись о стоимости товаров, освобождаемых от налогообложения. В регистр Документы по необлагаемым операциям вводятся данные о документах по данной операции для формирования Реестра. Отгрузка оправ для корригирующих очков покупателю ООО «Стиль» операции 3.

Шаг 1. Предварительная подготовка

Оказание рекламной услуги иностранному заказчику операция 3.При совершении операций, местом реализации которых не признается территория РФ, счета-фактуры не составляются письмо Минфина России от В регистр НДС продажи вводится запись о стоимости рекламной услуги, оказанной иностранному партнеру. В регистр Реализация услуг вводится запись об оказанной услуге. В регистр Рублевые суммы документов в валюте вводится запись о рублевом эквиваленте суммы, отраженной в документе Реализация акт, накладная, УПД в CNY, причем как для определения выручки от реализации в бухгалтерском и налоговом учете, так и для расчета налоговой базы по НДС.

Поскольку в отношении операций, местом реализации которых не признается территория РФ, Реестр не формируется, то запись в регистр Документы по необлагаемым операциям не производится. Для выполнения операций 3.

В соответствии с п. НК РФ продавцы применяют обложение НДС транспортных услуг, используя ставку % при осуществлении: международных перевозок товаров с пунктом отправления Получить справочник. Скачать ответ по вопросу "Ставка НДС при оказании транспортных услуг". Ставку НДС процентов организация может применять только в том случае, если оказывает услуги по Ставка НДС : транспортные услуги. Транспортные услуги с НДС %. Когда применяет % ставка НДС на транспортные услуги. Освобождение от НДС при перевозках. На сегодняшний день положениями

В результате проведения документа Реализация акт, накладная в регистр бухгалтерии вводятся бухгалтерские записи:. В регистр Раздельный учет НДС вводятся записи с видом движения Расход в отношении сумм НДС, предъявленных при приобретении реализованных товаров и дополнительной услуги по их доставке.При реализации товаров, облагаемых НДС, продавец обязан выставить покупателю счет-фактуру не позднее пяти календарных дней, считая с даты отгрузки товаров п. Для создания счета-фактуры на отгруженные товары операция 3. При этом автоматически создается документ Счет-фактура выданный , а в форме документа-основания появляется гиперссылка на созданный счет-фактуру. Если операция по отгрузке товаров оформляется с помощью УПД со статусом «1» счет-фактура и передаточный документ , то необходимо переключатель под табличной частью документа Реализация акт, накладная, УПД перевести в положение УПД.

В этом случае документ Счет-фактура выданный будет автоматически сформирован после проведения документа Реализация акт, накладная, УПД. В новом проведенном документе Счет-фактура выданный все поля будут заполнены автоматически на основании данных документа Реализация акт, накладная, УПД.

Оказание услуги по аренде помещения за I квартал года операции 4. Поскольку услуга по аренде офисного помещения относится ко всей деятельности организации, т. При этом у счета Для регистрации полученного от арендодателя счета-фактуры операция 4. Если операция была оформлена арендодателем с помощью УПД со статусом «1» счет-фактура и передаточный документ , то необходимо переключатель под табличной частью документа Поступление акт, накладная, УПД перевести в положение УПД , и тогда документ Счет-фактура полученный будет автоматически сформирован после проведения документа Поступление акт, накладная, УПД.

Распределение предъявленной суммы НДС по услуге по аренде операции 5. После выполнения этой команды в программе на закладке Выручка от реализации будет автоматически рассчитана сумма выручки стоимость отгруженных товаров работ, услуг, имущественных прав от деятельности, облагаемой НДС, и от деятельности, не подлежащей налогообложению как освобождаемой от налогообложения, так и от той, местом реализации которой не признается территория РФ.

Автоматическое распределение суммы входного НДС согласно рассчитанной пропорции будет отражено на закладке Распределение документа Распределение НДС см.

Такси: бизнес или работа

После проведения документа Распределение НДС в регистре бухгалтерии будут сделаны следующие записи:. В регистр накопления Не облагаемые НДС операции вносится запись с видом движения Приход , отражающая сумму НДС, относящуюся к операциям, не подлежащим налогообложению и, следовательно, не принимаемую к налоговому вычету.Регистрация в книге покупок полученных счетов-фактур по приобретенным облагаемым НДС товарам, а также по транспортным услугам и услугам аренды помещения за I квартал года операция 5. Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности рис.

В России НДС обычно облагается на большинство услуг, включая консалтинг, строительные услуги, услуги по ремонту, рекламные услуги, аренду, .Для заполнения документа Формирование записей книги покупок по данным учетной системы целесообразно использовать команду Заполнить. В табличную часть документа будут внесены сведения о суммах НДС, предъявленных продавцами и принимаемых к налоговому вычету:.

Формирование Раздела 7 декларации по НДС операция 5. Для автоматического заполнения документа по данным учетной системы необходимо выполнить команду Заполнить. При выполнении данной команды программа автоматически:. Если необходимо расширить список подтверждающих документов по необлагаемым освобождаемым от налогообложения операциям, то необходимо, пройдя по соответствующей гиперссылке в графе Подтверждающие документы , внести документ в список по кнопке Добавить.

Если возникнет необходимость отразить в Разделе 7 налоговой декларации по НДС какую-либо дополнительную операцию, то следует:. Положения настоящего подпункта распространяются также на следующие услуги, оказываемые российскими организациями или индивидуальными предпринимателями:. В целях настоящей статьи к транспортно-экспедиционным услугам относятся участие в переговорах по заключению контрактов купли-продажи товаров, оформление документов, прием и выдача грузов, разработка документов для проектных перевозок, организация и выполнение перевозки грузов, завоз-вывоз грузов, погрузочно-разгрузочные и складские услуги, информационные услуги, подготовка и дополнительное оборудование транспортных средств, услуги по организации страхования грузов, платежно-финансовых услуг, услуги по таможенному оформлению грузов и транспортных средств, экспедиторское сопровождение, а также разработка и согласование технических условий погрузки и крепления грузов, розыск груза после истечения срока доставки, контроль за соблюдением комплектной отгрузки оборудования, перемаркировка грузов, обслуживание и ремонт универсальных контейнеров грузоотправителей, обслуживание рефрижераторных контейнеров и хранение грузов в складских помещениях и на открытых площадках экспедитора.

Федеральных законов от Положения настоящего подпункта не распространяются на услуги организаций индивидуальных предпринимателей по перевозке вывозимого ввозимого с территории Российской Федерации на территорию Российской Федерации товара, а также на транспортно-экспедиционные услуги организаций индивидуальных предпринимателей при организации такой перевозки, если одновременно выполняются следующие условия:.

Положения настоящего подпункта распространяются также и на услуги, указанные в абзацах четвертом и пятом настоящего подпункта, оказываемые при организации и осуществлении перевозок железнодорожным транспортом от места прибытия товаров на территорию Российской Федерации от портов или пограничных станций, расположенных на территории Российской Федерации до станции назначения товаров, расположенной на территории Российской Федерации. В целях настоящей статьи к международным перевозкам приравниваются работы услуги по перевозке и или транспортировке углеводородного сырья из пункта отправления, находящегося на континентальном шельфе Российской Федерации и или в исключительной экономической зоне Российской Федерации либо в российской части российском секторе дна Каспийского моря, в пункт назначения, находящийся за пределами территории Российской Федерации и иных территорий, находящихся под ее юрисдикцией;.

Под перевалкой в целях настоящей статьи понимаются погрузка, выгрузка, слив, налив, маркировка, сортировка, упаковка, перемещение в границах морского, речного порта, технологическое накопление грузов, приведение грузов в транспортабельное состояние, их крепление и сепарация. Для целей настоящей главы к организациям трубопроводного транспорта нефти и нефтепродуктов относятся российские организации, осуществляющие деятельность в сфере транспортировки нефти и нефтепродуктов по магистральным трубопроводам.

Настоящий подпункт распространяется на работы услуги , выполняемые оказываемые на основании договора контракта с:. Положения настоящего подпункта распространяются также и на работы услуги , выполняемые оказываемые организациями трубопроводного транспорта нефти и нефтепродуктов, по транспортировке, перевалке и или перегрузке нефти и нефтепродуктов, помещенных под таможенную процедуру таможенного транзита , а также вывозимых с территории Российской Федерации на территорию государства - члена Таможенного союза, с учетом особенностей, изложенных в настоящем подпункте.

Настоящий подпункт не распространяется на работы услуги , выполняемые оказываемые на основании договоров, сторонами которых являются только организации трубопроводного транспорта нефти и нефтепродуктов;. В целях настоящей главы под организацией транспортировки природного газа трубопроводным транспортом понимаются услуги, оказываемые собственником магистральных газопроводов на основании отдельного договора, предусматривающего организацию транспортировки природного газа;.

Абзац утратил силу.

Транспортные услуги с НДС 10%

Положения настоящего подпункта не распространяются на услуги указанных в подпункте 9 настоящего пункта российских перевозчиков на железнодорожном транспорте и услуги, указанные в подпункте 2. В целях настоящей статьи к организациям внутреннего водного транспорта относятся российские организации, осуществляющие судоходство на внутренних водных путях Российской Федерации и иную связанную с судоходством деятельность на внутренних водных путях Российской Федерации, а также с входом во внутренние воды и выходом в территориальное море Российской Федерации;.Налогообложение производится по налоговой ставке 0 процентов при оказании услуг, указанных в абзаце первом настоящего подпункта, налогоплательщиками - организациями, осуществляющими розничную торговлю, включенными в перечень организаций розничной торговли в соответствии с пунктом 5 статьи Для целей настоящего подпункта работы услуги по ледокольной проводке морских судов включают в себя обеспечение безопасности плавания судов в акватории Северного морского пути, а именно ледовую разведку ледоколом, прокладку ледоколом каналов во льду, формирование группы судов и расстановку судов для следования за ледоколом ледоколами , обеспечение плавания судна в проложенном во льду канале за ледоколом на буксире, без буксира в одиночном плавании или в составе группы судов;.

Положения настоящего подпункта не распространяются на услуги, оказываемые российскими перевозчиками на железнодорожном транспорте;. Нулевая ставка НДС применяется к услугам по перевозке пассажиров и багажа, оказываемым до ФЗ от С указанной даты подпункт 4.

декабря . Темы: НДС. Больше материалов по теме Ставка НДС при оказании транспортных услу 💡 По теме Узнайте безопасную долю вычетов НДС в вашей . Об НДС при оказании услуг по перевозке пассажиров по маршрутам регулярных перевозок. Читайте об этом в нашей статье. Вопрос: Предприятие ООО . Что облагается НДС и кто его платит. Как работает налог на добавленную стоимость: виды ставок, порядок исчисления, сроки уплаты, примеры расчетов.

Положения настоящего подпункта применяются в отношении драгоценных металлов, аффинаж которых осуществлен на территории Российской Федерации и которые реализуются физическим лицам в счет выкупа цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, в случае, если решением о выпуске указанных цифровых прав определены срок их выкупа и место отгрузки товаров, указанных в настоящем подпункте, на территории Российской Федерации;.Реализация товаров выполнение работ, оказание услуг , указанных в настоящем подпункте, подлежит налогообложению по ставке 0 процентов в случаях, если законодательством соответствующего иностранного государства установлен аналогичный порядок в отношении дипломатических и приравненных к ним представительств Российской Федерации, дипломатического и административно-технического персонала этих представительств включая проживающих вместе с ними членов их семей , либо если такая норма предусмотрена в международном договоре Российской Федерации.

Перечень иностранных государств, в отношении представительств которых применяются нормы настоящего подпункта, определяется федеральным органом исполнительной власти в сфере международных отношений совместно с Министерством финансов Российской Федерации. Порядок применения настоящего подпункта устанавливается Правительством Российской Федерации;.

- НДС: что это такое и для чего нужен. Что облагается НДС и кто его платит. Как работает налог на добавленную стоимость: виды ставок, порядок исчисления, сроки уплаты, примеры расчетов. Какие есть льготы, возможные штрафы

- Jan , НДС: что это такое и для чего нужен. Что облагается НДС и кто его платит. Как работает налог на добавленную стоимость: виды ставок, порядок исчисления, сроки уплаты, примеры расчетов. Какие есть льготы, возможные штрафы

- По большинству транспортных услуг, оказываемых на территории РФ, перевозчик, применяющий ОСНО, обязан начислять НДС по ставке %. Применение ставки % должно.

- Что касается НДС, основаниями для применения вычетов по НДС является наличие счет-фактуры на услуги такси и использование вышеуказанных услуг в деятельности, облагаемой НДС (п. , п. НК РФ). .

- Согласно пп. НК РФ не подлежит налогообложению (освобождается от налогообложения) НДС реализация услуг по перевозке пассажиров: городским

В целях настоящей статьи припасами признаются топливо и горюче-смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного река-море плавания;.

Положения настоящего подпункта применяются при условии, что указанные в настоящем подпункте работы услуги выполняются оказываются в отношении товаров, помещенных под таможенную процедуру экспорта, реэкспорта;. С 1 января года Федеральным законом от Подпункт 9. Перечень международных организаций, в отношении которых применяются нормы настоящего подпункта, определяется федеральным органом исполнительной власти в сфере международных отношений совместно с Министерством финансов Российской Федерации.

Налоговая ставка 0 процентов применяется в отношении товаров работ, услуг , реализуемых для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории Российской Федерации на основании положений международных договоров Российской Федерации, предусматривающих освобождение от налога;.

О выявлении конституционно-правового смысла пп. Постановление КС РФ от Порядок применения положений настоящего подпункта устанавливается Правительством Российской Федерации;.

В соответствии с п. Подробнее о том, как уплачивается НДС и применяется налоговый вычет по транспортно-экспедиционным услугам, вы можете узнать в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в материал. Для того чтобы воспользоваться данной ставкой в отношении перевозок за пределы РФ, налогоплательщику необходимо представить следующий пакет документов:. Перечисленные документы представляются в налоговые деятельность такси облагается ндс в течение дней, отсчитанных от даты проставления отметки таможенниками на товаросопроводительных документах п.

Читайте подробнее .

Порядок ведения реестра объектов туристской индустрии утверждается Правительством Российской Федерации. Налогоплательщики, оказывающие услуги, указанные в абзаце первом настоящего подпункта, вправе применять налоговую ставку 0 процентов до истечения двадцати последовательных налоговых периодов, следующих за налоговым периодом, в котором соответствующий объект туристской индустрии был введен в эксплуатацию в том числе после реконструкции ;.Положения настоящего подпункта применяются по 30 июня года включительно, если иное не установлено абзацем третьим настоящего подпункта. Налогоплательщики, оказывающие услуги по предоставлению мест для временного проживания в гостиницах и иных средствах размещения, которые являются объектами туристской индустрии, указанными в абзаце первом подпункта 18 настоящего пункта, вправе применять налоговую ставку 0 процентов до истечения двадцати последовательных налоговых периодов, следующих за налоговым периодом, в котором соответствующий объект туристской индустрии был введен в эксплуатацию в том числе после реконструкции ;.

В случае реализации товаров по договору, не являющемуся государственным муниципальным контрактом либо соглашением, указанными в абзаце первом настоящего подпункта, указанная в абзаце первом настоящего пункта ставка налога применяется при условии отгрузки таких товаров до 31 декабря года включительно и получения полной оплаты таких товаров на открытый в банке счет налогоплательщика до 25 января года включительно;.

Инвестиционное соглашение заключается российским судоремонтным предприятием организацией с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного и оборонно-промышленного комплексов, и Министерством финансов Российской Федерации.

Выгодно ли ИП под такси платить налоги общего режима?

Перевозка пассажиров легковым такси — популярное деятельность такси облагается ндс бизнеса, а также возможность подработать для тех, у кого есть автомобиль. В любом случае оформляться следует официально, иначе не избежать неприятностей. Самый надёжный вариант работать на себя — получить статус предпринимателя и разрешение деятельность такси облагается ндс перевозку пассажиров.

В этой статье мы рассмотрим, как открыть ИП для такси, что нужно для начала деятельности и какие есть альтернативные варианты. Бесплатная консультация по регистрации бизнеса. Наверняка все, кто интересовался деятельностью по перевозке пассажиров, слышали, что для этого нужна «лицензия». Так называют разрешение на работу, которое можно получить в Минтрансе или уполномоченных департаментах местных органов исполнительной власти.

Причём доступно оно только для индивидуальных предпринимателей или юридических лиц.